Désaffection sur le fonds euros et dynamisme des UC, les chiffres de décembre confirment la tendance. Et c’est de plus en plus vrai. En décembre, selon les données publiées le 2 février par France Assureurs, les cotisations ont atteint 12,8 milliards d’euros en assurance vie, dont 6,1 milliards en faveur des unités de compte, soit 48% ! Entre baisse de 3% des cotisations et hausse de 3% des prestations en 2022, la collecte nette s’établit à 14,3 milliards d’euros sur l’année, dont 34,6 milliards sur les UC… La désaffection que subit le fonds euros est bien visible et se confirme de mois en mois. Au point de détrôner l’assurance vie en tant que placement préféré des Français ?

Analyse détaillée des tendances (sur les 11 premiers mois de l’année, avec des données approfondies).

Assurance vie : une collecte en recul

Selon les chiffres publiés par France Assureurs, le chiffre d’affaires global de l’assurance vie affiche une hausse de +0,6% sur le mois de novembre 2022, à 12,4 milliards d’euros. Cette évolution positive s’observe tant sur les supports euros que sur les contrats en unités de compte (UC), avec respectivement +0,4% (GWP à 7,4 Mds d’EUR en novembre 2022) et +1% (GWP à 4,9 Mds d’EUR en novembre 2022).

Néanmoins, depuis le début de l’année, les évolutions restent orientées à la baisse. Selon France Assureurs, la collecte cumulée sur les 11 premiers mois de l’année atteint 131,6 milliards d’euros, en baisse de -2,2% par rapport à la même période de 2021. A l’instar des derniers mois, ce sont les supports en UC qui soutiennent la croissance du chiffre d’affaires, même si cette dernière est flat (+0% en cumul à fin novembre).

Les bancassureurs touchés également

On notera également :

- le recul à la fois des bancassureurs et des réseaux d’assurance traditionnelle sur les 11 premiers mois de l’année : respectivement -1% et -5% ;

- la contre-performance de l’individuel au regard des contrats collectifs (intégrant les contrats de retraite entreprise et le décès de l’emprunteur) : -2% vs 0%.

La collecte nette cumulée est positive à fin novembre : 13,7 milliards d’euros, mais en recul de -31,1% par rapport à la même période sur 2021. Cela tient à la relativement bonne tenue des UC (31,1 milliards de collecte nette), alors que les supports EUR montrent une décollecte nette de -17,4 milliards sur la même période.

Ces évolutions sont à replacer dans un contexte économique et financier particulièrement difficile depuis le début d’année : baisse du CAC40 (-5,8 % ytd au 30 novembre), forte hausse des taux longs (2,4% au 30 novembre vs 0,10% au 31/12/2021 pour le TEC10, soit +230 bps) et poussée de l’inflation (+6,2% pour l’IPC au 30 novembre sur 1 an).

Assurance vie : le poids des UC progresse légèrement

Compte tenu des effets de collecte sur les supports EUR et UC, on constate une quasi-stagnation du taux d’UC dans la collecte brute :

- ce dernier était de 39,8% sur le seul mois de novembre 2022, en hausse de 0,2 point par rapport à novembre 2021 ;

- sa valeur moyenne sur 2022 est de 38,9%, en hausse de 0,6 point par rapport aux 11 premiers mois de 2021 et de 13,5 points par rapport à la même période sur 2019.

Pas de mouvement significatif de rachat

En ce qui concerne les prestations, le taux est globalement stable depuis le début de l’année 2022, à 7,0% en moyenne. Cela représente une légère hausse de 0,2 point par rapport aux 11 premiers mois de 2021. La moyenne des taux de prestation est de 7,0% sur les 5 dernières années, en conséquence, on n’observe pas de mouvement significatif de rachats sur le marché.

La conséquence des éléments précédents est double : collecte nette en hausse sur les UC et décollecte nette à l’inverse en ce qui concerne les supports EUR. On remarquera en particulier sur cette dernière le fort mouvement baissier des mois de juin 2022 (-2,7 milliards d’euros sur ce seul mois) et octobre 2022 (-2,6 milliards). La décollecte nette de novembre s’établit quant à elle à -0,3 milliard d’euros.

La somme globale des provisions mathématiques EUR et UC ressort à 1 786 milliards d’euros à fin novembre 2022 : 27% concernent les supports UC. Ce dernier taux était de 20,8% en fin d’année 2018 (pour rappel, le taux d’UC dans la collecte brute était alors en moyenne sur l’année, de près de 28%).

Evolution du modèle UC / CAC40

L’évolution de la collecte brute en UC reste très corrélée à celle du CAC40 : le coefficient de détermination atteint 94% en tenant compte des dernières données actualisées à fin novembre 2022 (CAC40 et GWP UC).

Lors de notre dernier article sur les données de milieu d’année (juillet 2022), nous observions un potentiel point de retournement dès le début de l’été 2022. Cet effet a bien eu lieu et s’observe dans la collecte dès le mois de juin, puisque le chiffre d’affaires des supports UC est en constant recul par rapport à 2021, mois après mois (excepté novembre à +0%).

Cette mise en perspective permet de valider le comportement des épargnants qui suivent les performances boursières impactant le rendement des UC, pour investir dans ce type de supports risqués. Cela contredit en particulier les hypothèses économiques traditionnellement admises selon lesquelles l’investisseur rationnel investit lors des phases baissières des indices boursiers.

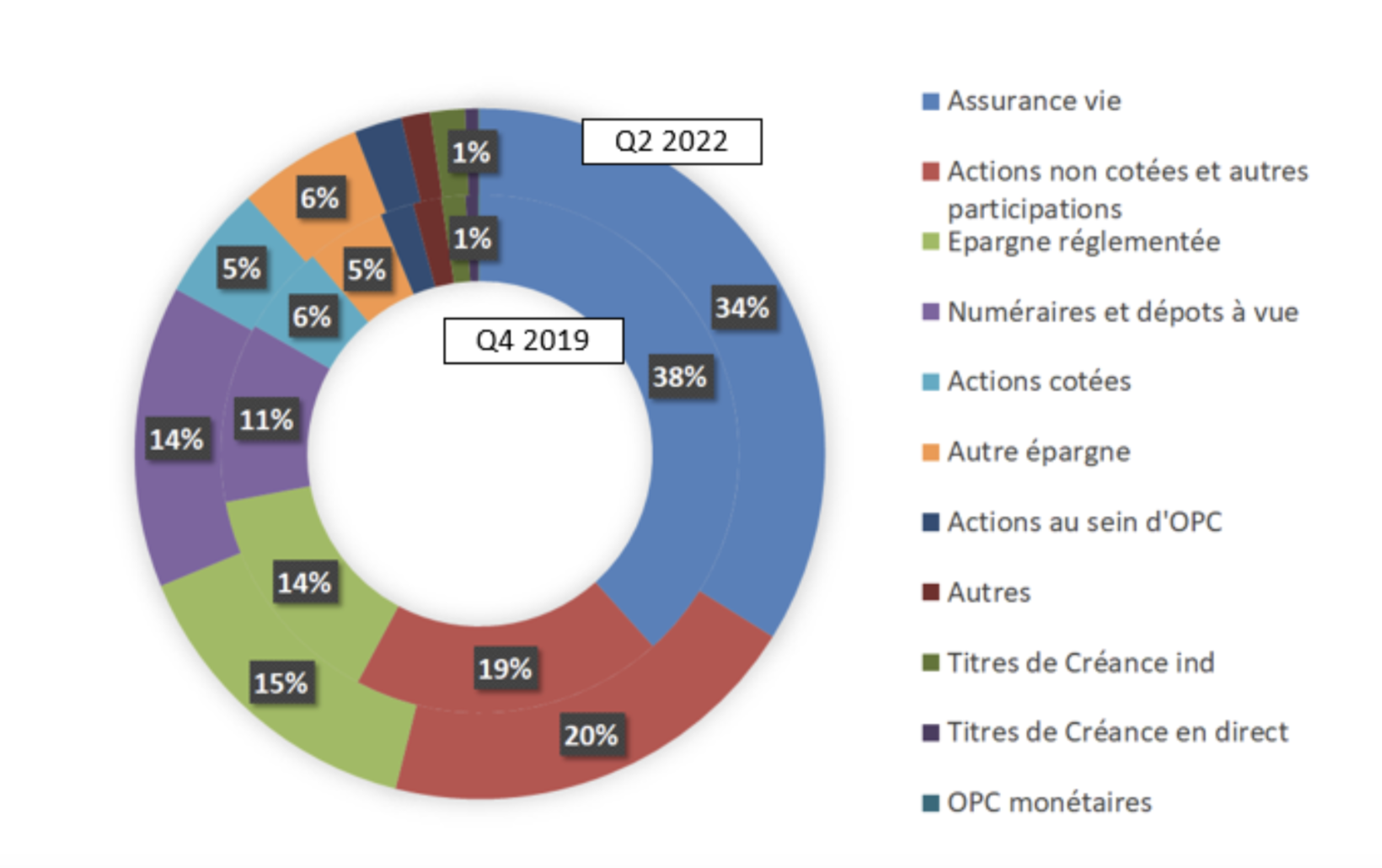

Focus sur les placements financiers des ménages français

Les dernières données disponibles en la matière ont été publiées en novembre 2022 par la Banque de France. Elles sont relatives au 2ème trimestre de l’année passée.

L’encours des placements financiers des ménages de l’Hexagone s’élève à 5 727 milliards d’euros environ au 30 juin 2022 :

- l’assurance vie et l’épargne retraite (EUR + UC) représentent une part très importante avec 1 940 milliards d’euros, soit près de 34% de l’encours des placements financiers des ménages ;

- les produits de taux (hors assurance vie et épargne retraite en EUR) se taillent la part du lion : 2 127 milliards, soit 37% du total. Cet ensemble englobe notamment :

- les dépôts bancaires rémunérés pour 1 183 milliards au sein desquels figurent l’épargne réglementée (livrets A, bleus, LDD, LEP, PEP, CEL, livrets jeunes), les comptes à terme et les livrets ordinaires ;

- les numéraires et dépôts à vue : 811 milliards ;

- les Organismes de Placements Collectifs (OPC) monétaires : 4 milliards environ ;

- les titres de créances détenus directement ou indirectement : 129 milliards.

- les produits de fonds propres (hors assurance vie et épargne retraite en UC) viennent ensuite : 1 583 milliards d’euros, soit 28%. Cette catégorie regroupe :

- les actions non cotées et autres participations : 1 148 milliards,

- les actions cotées : 307 milliards,

- les actions détenues indirectement via un OPC : 128 milliards environ

- enfin, les autres produits dont les fonds immobiliers, représentent environ 1% de l’encours global (77 milliards d’euros).

Une part de l’assurance vie en régression

Lorsque l’on compare cette vision à date avec la structure des placements financiers des ménages observée au 31 décembre 2019, on constate que :

- la part de l’assurance vie a régressé de 4 points, passant de 38% fin 2019 à 34% à mi année 2022 ;

- les numéraires et dépôts à vue ont vu leur proportion croître de 3 points, passant à 14% du total ;

- l’épargne réglementée voit également sa part augmenter de 1 point à 15%.

Structure comparée des placements financiers des ménages Q4/2019 vs Q2/2022

Plusieurs éléments explicatifs majeurs ont contribué à cette évolution en faveur des produits de taux hors assurance :

- la crise Covid de 2020-2021 a conduit à un renforcement très important des comptes à vue : +100 milliards d’euros (+16%) environ sur 2020 et +70 milliards (+10%) en 2021 ;

- le conflit Russo-Ukrainien engagé en février 2022 a conforté cette évolution en augmentant leur encours de 34 milliards (+4%) sur le premier semestre 2022 ;

- l’épargne réglementée, au sein de laquelle figure notamment le livret A, a également bénéficié de flux entrants très significatifs sur les 3 dernières années, illustrant le renforcement de l’épargne de précaution des ménages : +78 milliards d’euros (+10%) entre le dernier trimestre 2019 et le deuxième trimestre 2022.

Fonds euro: hausse des rendements

De plus, les hausses successives du taux de rendement du livret A au cours de l’année 2022 (rémunération à 0,5% en janvier puis 1% le 1er février et 2% le 1er août) puis en février 2023 (passage à 3%) laissent présager de nouvelles augmentations de la collecte dans les prochaines publications de la Banque de France.

Dans ce contexte, et même si les objectifs d’épargne sont différents entre des placements de long terme tels que l’assurance vie et des placements de type « encaisses de précaution » tels que les livrets à taux réglementés (livrets A, LDD, livrets bleus, CEL, LEP, …), force est de constater que les rendements des premiers sont nettement orientés à la hausse en 2022. En effet, selon l’Argus de l’Assurance, de nombreux assureurs ayant d’ores et déjà publié leurs rendements en 2022, affichent des hausses sensibles de rendement de leurs fonds euro : Crédit Mutuel (+1 point avec un taux servi compris entre 2,1% et 2,25%), Crédit Agricole (+1,25 point avec un taux servi compris entre 1,9% et 2,45%), BNP Paribas (+0,9 point avec un taux servi à 2%). Quant aux associations d’épargnant (Afer et Gaipare), elles suivent également le même mouvement avec des hausses de respectives de 0,3 et 0,4 point.

Dans le contexte actuel de hausse des taux afin de lutter contre l’inflation élevée (5,2% en moyenne sur l’année 2022), les assureurs pouvaient difficilement garder des taux de participation aux bénéfices (PB) au niveau moyen de 2021 (1,28% selon l’ACPR), sans prendre un risque important de décollecte encore plus marquée voire de rachat. Autant la décollecte nette sur le fonds EUR est un phénomène ancien (globalement depuis 2019), qui a été plus que compensé par une collecte soutenue en UC (ce qui permet de limiter les garanties en capital octroyées), autant une hausse des rachats serait beaucoup plus problématique.

Défendre la compétitivité du fonds EUR s’avère complexe car le rendement du fonds général est relativement inerte du fait de la forte proportion d’obligations de long terme. Toutefois, il existe quelques alternatives selon les assureurs :

- coté actif, faire jouer des plus-values actions ou immobilières afin de doper la rentabilité ;

- coté passif, actionner la PPB qui, en 2021, représente 5,2% des PM en EUR (69 milliards d’euros) selon France Assureurs. Toutefois, les acteurs auront à cœur de jouer cette carte avec parcimonie car la remontée des taux peut se poursuivre et la défense du portefeuille aussi.

Quoi qu’il en soit, en ce qui concerne l’année 2022, la rentabilité nette d’inflation des produits d’épargne garantis évoqués ici (livrets réglementés ou fonds EUR de l’assurance vie), aura été systématiquement négative. Ce n’est malheureusement pas non plus avec les supports UC que l’épargnant aura pu tirer son épingle du jeu : l’ajustement Acav à fin novembre, en ytd, était d’environ -42 Mds d’EUR (vs +42 Mds d’EUR sur l’ensemble de l’année 2021).