La France, compte tenu de sa réglementation très protectrice du consommateur, n’autorise pas de vente de produits assurantiels ou financiers sans conseil. On revient donc à la question des rétrocessions : en cas de suppression, qui paiera le conseil ? Certainement pas l’épargnant français, défend la direction générale du Trésor en France qui, à l’instar de l’Allemagne, s’oppose à une telle mesure.

Les pistes de diminution des frais sur les contrats d’assurance vie en UC sont nombreuses, nous vous proposons de parcourir certaines d’entre elles.

Supprimer les rétrocommissions, et après ?

En 2014, les Pays-Bas et le Royaume-Uni ont supprimé les rétrocommissions. Les distributeurs se sont orientés vers un nouveau modèle. Pour pallier la suppression des rétrocessions de frais de gestion, les distributeurs ont demandé des tarifs préférentiels aux sociétés de gestion. Puis, pour garantir leurs marges post réforme, ils ont même construit leurs fonds de fonds. Cependant, leur rôle initial n’étant pas celui-ci, la qualité des fonds c’est-à-dire le rapport entre leur performance (ou rendement), amputée des frais, et leur risque a diminué.

D’autres pratiques pourraient également remplacer celle des rétrocommissions :

- La bascule vers un système d’honoraires de conseil. Avec un système d’honoraires, ce sont les distributeurs qui prennent le contrôle sur les frais. Ce pouvoir leur donne toute liberté d’augmenter les frais au-delà des niveaux observés dans l’ancien modèle. Le marché est alors plus difficile d’accès pour les épargnants les plus modestes ;

- La multiplication du nombre d’ordres sur les fonds pour augmenter la fréquence des frais d’entrée et de sortie et compenser la perte des rétrocessions ;

- L’augmentation des frais de mandats.

Téléchargez notre guide « Value for money : vers un nouveau partage des frais sur les UC »

Une part des frais prépondérante à long terme

Protéger les épargnants s’impose comme un enjeu de soutien au pouvoir d’achat au vu des frais supportés par ces derniers. Un rapport de la commission des Finances du Sénat étudie la composition des frais d’un investissement de 5000 € avec un versement mensuel de 100€ dans un OPC hébergé dans un contrat d’assurance. Selon l’ESMA, ce même investissement sur 40 ans aboutirait à un rendement moyen de 660K€, mais de 299K€ après déduction des frais de gestion. Au total 55% de l’encours serait capté en frais.

Source: Rapport annuel 2019 de l’Esma sur les coûts et la performance des produits d’investissement

Toute baisse de frais, même sensible, entraînerait un gain considérable, de l’ordre de plusieurs milliers d’euros, pour les épargnants à long terme.

La fin annoncée des frais de mouvement pour réduire les conflits d’intérêts

La suppression des commissions de mouvement a été actée par l’AMF et prendra effet à partir du 1er janvier 2026. Ces frais, qui s’ajoutent aux frais de transaction, font peser une double charge sur l’épargnant. Ils sont considérés comme source de conflit d’intérêts car incitant le gérant à « faire tourner » le portefeuille d’actifs lors d’opérations d’achats ou de ventes.

Des frais de surperformance appliqués sans bonus-malus

Les frais de surperformance ne tiennent aujourd’hui pas compte des performances négatives antérieures. Ce qui suppose que des frais de surperformance peuvent être facturés à l’épargnant même si le fonds sur lequel il a investi sous-performe depuis un certain nombre d’années. Le rapport de l’ESMA propose, pour être juste vis-à-vis de l’épargnant, de n’appliquer ces frais que lorsque les mauvaises performances des années antérieures ont été rattrapées sur 5 ans glissants.

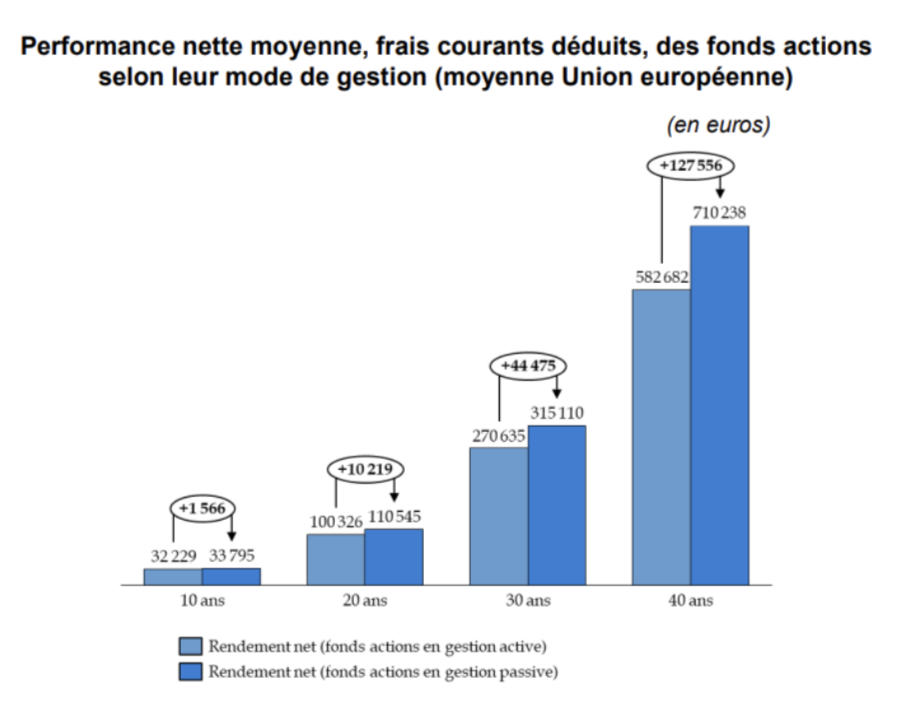

L’essor des ETF, une aubaine pour la réduction des frais

Selon l’AMF, les ETF ne sont pas suffisamment proposés aux épargnants. Ces produits présentent des frais moins élevés et des performances similaires aux produits relevant de la gestion active. Ainsi, sur une longue période, la gestion passive se révèle en moyenne plus avantageuse que la gestion active.

Source : Rapport annuel 2019 de l’Esma sur les coûts et la performance des produits d’investissement

Source : Rapport annuel 2019 de l’Esma sur les coûts et la performance des produits d’investissement

Rendre obligatoire leur référencement favoriserait leur distribution et entraînerait une saine compétition entre acteurs conduisant peut-être à baisser les frais pratiqués sur les produits de gestion active.

Un indice de comparaison, garantie d’une espérance de rendement

Dans le but de mieux protéger l’épargnant et de garantir une rémunération à tous les acteurs, France Assureurs propose différentes méthodes autour d’un même outil : un indice de comparaison de frais. L’objet de cet indice consisterait à comparer les frais des listes d’Unités de compte à la moyenne de supports dotés d’un SRRI comparable. Les UC référencés présentant un niveau de frais au-delà d’un niveau défini par rapport à la moyenne évaluée devraient être déréférencés ne laissant ainsi en place que les supports ayant des frais cohérents avec leur niveau de risque. Même principe pour les UC en phase d’être référencés.

Un autre axe d’analyse est celui du montant des encours : les assureurs sont encouragés à déréférencer les supports ne faisant pas l’objet d’investissements, afin d’éviter tout coût fixe inutile.

Conclusion

Supprimer les rétrocessions ne semble pas être une solution pour plus de protection de l’épargnant (risque de perte de conseil, de compensation par d’autres frais, d’appauvrissement de l’offre). D’autres leviers peuvent être activés pour réduire les frais appliqués aux offres en unités de compte tout en garantissant un large accès à des produits d’épargne diversifiés. Ils sont d’ailleurs mis en avant par les régulateurs et associations de place français : révision des frais de surperformance, cloisonnement des frais de gestion ou encore mise en avant de la gestion passive. Aux acteurs de la place de donner des gages aux régulateurs – et aux épargnants- pour préserver leur business model.