Revue des périls existants : des ajustements modérés sauf sur le risque tempête

Approche générale

Dans un premier temps, l’EIOPA a établi une liste de périls et de régions pertinents en s’appuyant sur un certain nombre d’observations : changement de tendance du risque, des loss ratio ou encore des systèmes d’assurance. Pour chaque risque, le régulateur a ensuite répertorié les modèles disponibles par pays afin de déterminer si une (ré)évaluation était nécessaire. Dans ce cas, les modèles pertinents sont alors exécutés et un vecteur de poids de zone de risque brut ainsi qu’une matrice d’agrégation sont générés. Enfin, des experts sont sollicités pour vérifier la cohérence des résultats et affecter un nouveau facteur par pays.

(Ré)évaluation des facteurs de risque

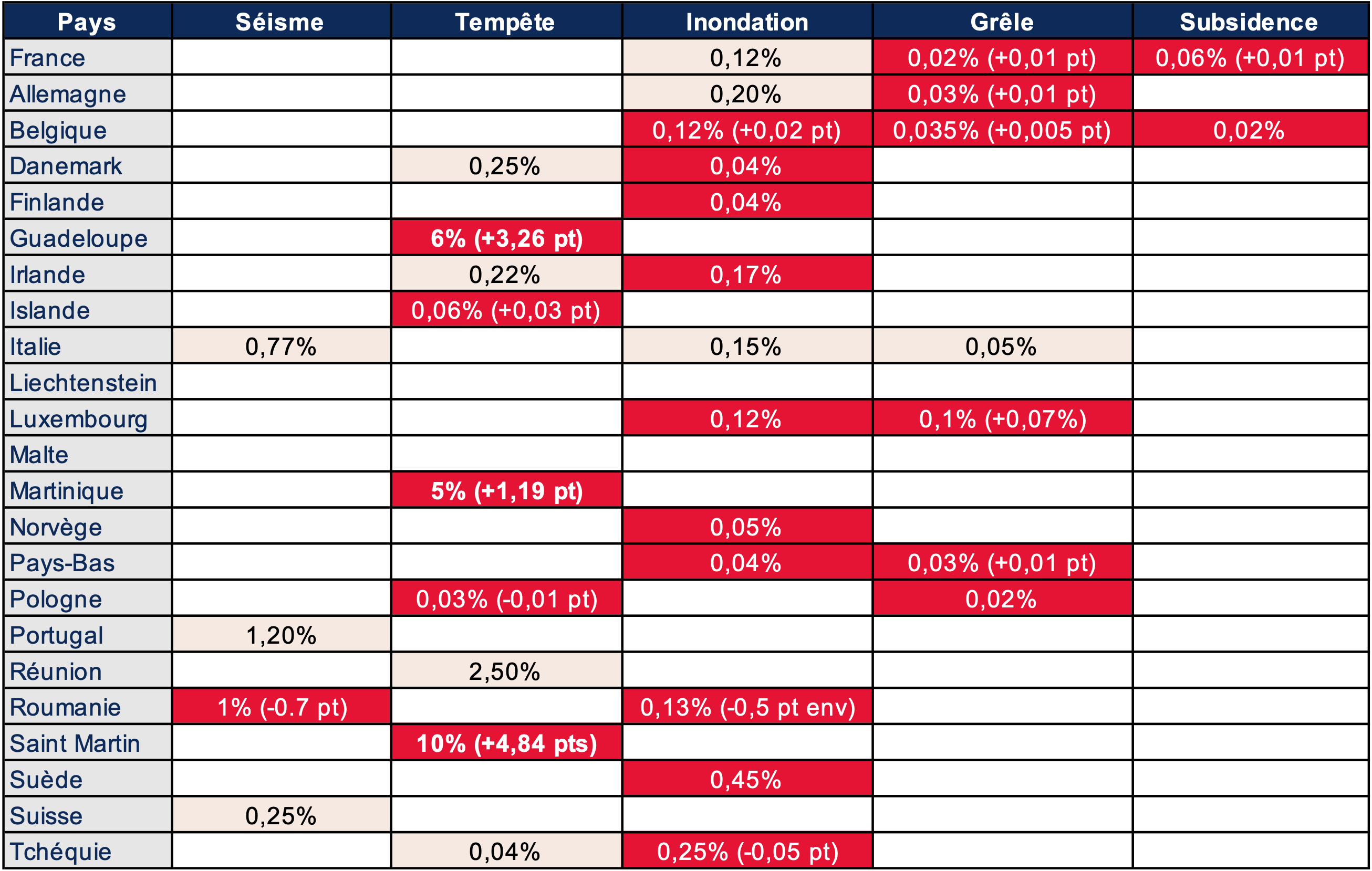

Pour chacun des risques ci-dessous, le tableau présente l’ensemble des coefficients retenus par pays pour les 5 risques suivants : séisme, tempête, inondation, grêle et subsidence. Les changements apportés sont relativement faibles pour l’ensemble des risques. Seule exception : le risque tempête, sur lequel intervient une forte augmentation des facteurs des départements et régions d’outre-mer français.

Les coefficients sur fond rouge correspondent aux facteurs révisés en 2024 tandis que ceux sur fond rose sont ceux qui, à l’issu d’une décision d’experts, n’ont finalement pas été (ré)évalués en 2024. Les cellules vides n’ont pas fait l’objet d’une révision.

Séisme

Après les deux séismes de magnitude 5,7 et 4,2 qui ont frappé l’Italie en 2017, l’EIOPA a examiné ce risque dans de nouvelles régions. En Roumanie notamment, où le Natural Disaster Insurance Pool (PAID) récemment mis en place prend en charge une partie des sinistres CAT NAT, le nouveau coefficient dans la formule standard couvrira les risques sismiques pour les risques industriels, commerciaux et résidentiels excessifs. Les risques ainsi couverts par PAID ne seront pas pris en compte dans le coefficient.

Tempête

Depuis les derniers travaux de l’EIOPA, on recense une tempête tropicale importante : la tempête Leslie, qui a frappé le Portugal en 2018. L’exécution des modèles disponibles a permis de confirmer l’adéquation des coefficients en vigueur pour le Danemark, la Réunion et la République tchèque. En revanche, elle a prouvé la nécessité d’augmenter significativement les facteurs de la Guadeloupe, la Martinique et Saint Martin. Ces facteurs ont ainsi presque doublé. Ces choix reflètent notamment les conséquences de l’ouragan Irma de 2017.

Inondation

Ce risque a donné lieu à plusieurs révisions, en conséquence des nombreuses inondations observées depuis 2017 en France (13 événements), en Irlande (4), en Finlande (4), en Italie (3), au Portugal (3), en Allemagne, aux Pays-Bas, en Suède, en Belgique, au Danemark, au Luxembourg et en République tchèque.

L’existence d’un système d’assurance national a été prise en compte dans l’étude des facteurs de la Roumanie et de la Norvège. Pour les Pays-Bas et le Danemark, la révision des facteurs considère la responsabilité des acteurs privés et publics différente selon le type d’inondation.

L’absence de modèle pour le Portugal et Malte ne permet pas d’établir de facteur durant cet exercice mais, au même titre que l’Allemagne, dont les modèles ont été améliorés, une recalibration générale des paramètres pourrait être envisagée lors du prochain exercice de réévaluation.

Grêle

L’exécution des modèles a permis de déterminer les besoins de révision des facteurs pour les différents pays considérés. Cependant, au-delà des résultats obtenus, les autorités de contrôles nationales (NCA) confirment la nécessité d’augmenter les coefficients pour la France, l’Allemagne, la Pologne, justifiée par l’observation directe d’une matérialité croissante du risque.

L’EIOPA a également corrigé la formule de calcul du facteur pour les dommages aux véhicules en remplaçant le coefficient 5 par 10. La nouvelle formule est la suivante :

Subsidence

Dans cet exercice, la Belgique et Royaume-Uni rejoignent la France dans le périmètre d’étude. La particularité du risque (faible volatilité) et sa prise en charge différente selon les pays (CCR en France) ont conduit les experts à se baser sur les sinistres historiques plutôt que sur les résultats du modèle pour évaluer les coefficients de la formule standard. De ce fait, le Royaume-Uni n’a pas été réévalué.

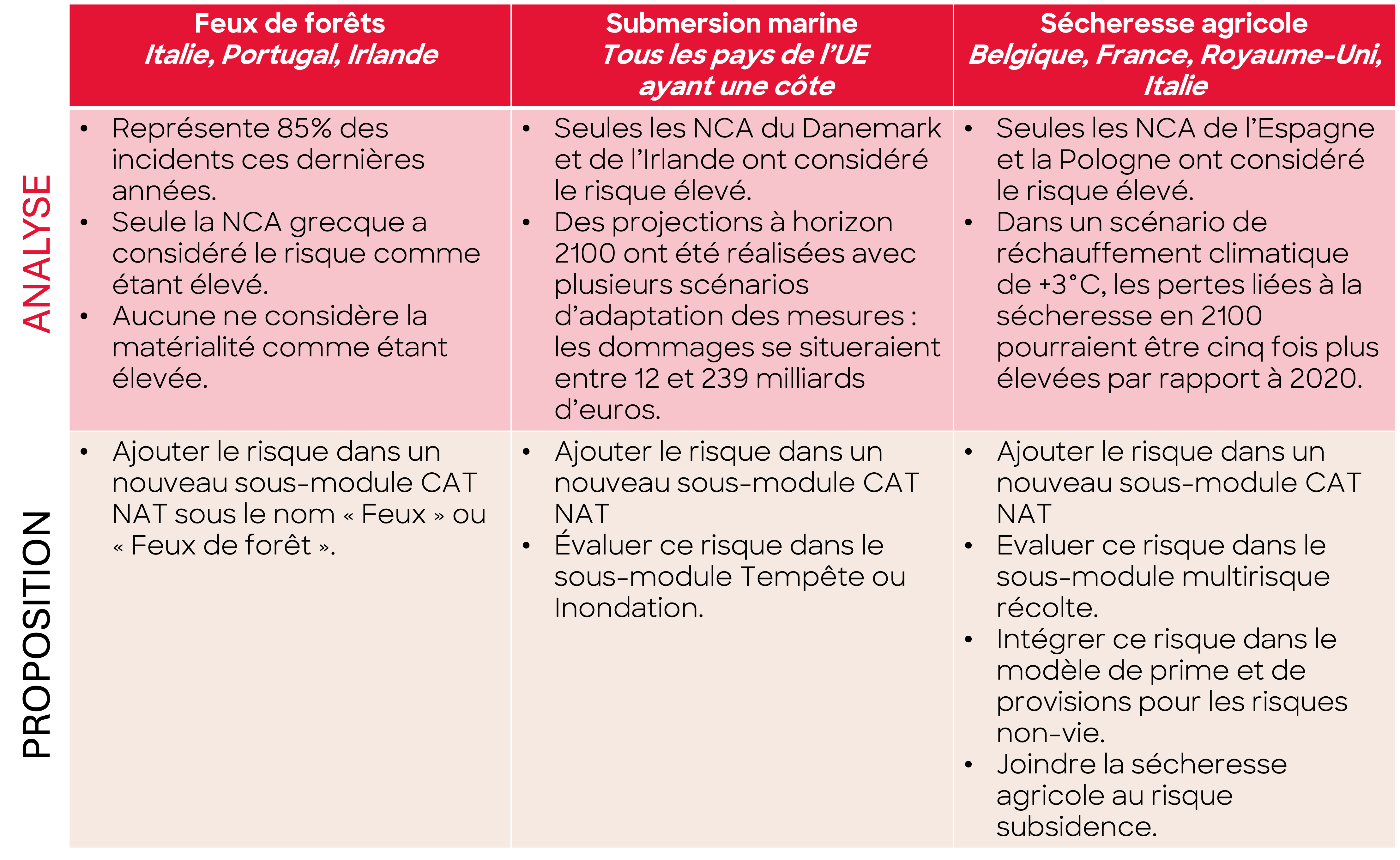

Vers la prise en compte de nouveaux périls

Compte tenu du changement climatique, l’évolution d’intensité et de fréquence de certains périls non modélisés amènent l’EIOPA à s’interroger sur leur intégration dans la formule standard. Sont ciblés les feux de forêts, la submersion marine et la sécheresse agricole.

Impact des (ré)évaluations

L’EIOPA a estimé que l’ensemble de ces évolutions augmenteraient le SCR CAT NAT de 10 %. Cependant, grâce aux effets de diversification avec les autres modules, l’impact sur le SCR final ne serait que de 1%.

Ces nouvelles mesures devraient aider à mieux appréhender chacun des risques naturels auxquels sont exposés les assureurs. En revanche, elles ne devraient pas changer significativement les stratégies de souscription, hormis pour les assureurs particulièrement présents dans les zones où les coefficients ont le plus augmenté, comme en Guadeloupe, en Martinique et à Saint-Martin.