Prévu à l’article 45 de la directive Solvabilité II, l’ORSA comporte trois évaluations :

- L’évaluation du besoin global de solvabilité,

- L’évaluation du respect permanent des obligations réglementaires concernant la couverture du SCR, du MCR et des exigences concernant le calcul des provisions techniques,

- L’évaluation de l’écart entre le profil de risque de l’entreprise et les hypothèses qui sous-tendent le capital de solvabilité requis.

C’est en particulier cette troisième évaluation que le contexte actuel remet en question.

Les entreprises d’assurance et de réassurance procèdent à l’évaluation visée au paragraphe 1 sur une base régulière et immédiatement à la suite de toute évolution notable de leur profil de risque.

La crise économique et ses impacts sur les marchés financiers font peser des risques sur les passifs comme sur les actifs des assureurs. Le risque financier représente près de 80 % du risque d’un assureur vie et 50 % pour un assureur non-vie. Dans cette configuration, le profil de risque des assureurs reste-t-il cohérent avec les hypothèses qui sous-tendent le calcul du capital de solvabilité requis ? et si ce n’est pas le cas, comment ce profil est-il modifié tant d’un point de vue technique et commercial que d’un point de vue financier ? Enfin, comment adapter les hypothèses et scénarios retenus pour l’ORSA ?

Premiers impacts de la crise du Covid-19 pour les assureurs

Le Lloyd’s de Londres, le plus gros marché de l’assurance mondial, estime le coût de la pandémie de coronavirus pour les assureurs à 200 milliards de dollars rien que pour 2020 (53% au titre des indemnisations aux clients et 47% de pertes liées aux moins-value sur les actifs financiers suite à la chute des marchés qui anticipent une récession due à la paralysie de l’économie mondiale), ce qui en fera l’un des événements les plus coûteux de l’histoire du secteur, comparable aux ouragans de 2017 ou aux attentats du 11 septembre 2001.

Sur le plan technique et commercial

D’un point de vue technique et commercial, les conséquences sont hétérogènes selon les branches d’activité. La prévoyance, avec l’explosion des arrêts maladie, ou l’assurance-crédit, avec les pertes d’exploitations des entreprises, sont directement affectées. Dans d’autres branches, comme par exemple en assurance auto, la sinistralité est en baisse. C’est aussi le cas en santé : la consommation des dépenses en soins ambulatoires a reculé de près de 13,2% au cours de deux premières semaines de confinement, selon l’Assurance maladie. Dans ce dernier cas, il s’agit en partie d’un décalage de la sinistralité. Un phénomène de rattrapage est à prévoir.

Côté affaires nouvelles, la tendance est à la baisse de la souscription des affaires nouvelles, notamment pour les garanties accessoires, notamment les assurances affinitaires en lien avec la baisse de consommation en période de confinement.

En assurance vie, le mois de mars a été marqué par une décollecte nette de l’ordre de 2,2 milliards d’euros, en raison d’une augmentation des prestations mais surtout d’une forte baisse des versements. La perte brutale de revenus subie par les commerçants et professions libérales, et dans une moindre mesure des salariés en activité partielle, à la suite des mesures de confinement explique en partie cette évolution et pourrait conduire à une hausse des rachats. La tendance sera à suivre de près pour avril et les mois suivants.

Sur le plan financier

Les principaux impacts observés aujourd’hui sont financiers. Si l’impact sur le prix de l’immobilier est encore difficile à mesurer, les marchés d’actions ont subi une chute brutale, après les points hauts atteints en février.

Source: Yahoo Finance

Source: Yahoo Finance

Néanmoins, grâce à l’action des banques centrales, la situation de liquidité est moins détériorée qu’elle ne le fut lors de la crise des subprimes de 2008.

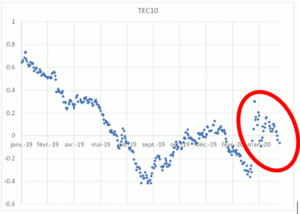

La tension a été également perceptible sur les marchés obligataires. Le taux de l’emprunt d’Etat à 10 ans (TEC10) a bondi en avril avant de se détendre pour revenir même à des valeurs négatives début mai, et ce malgré le recours important des Etats au marché de la dette pour financer les mesures de soutien à l’économie.

Source : Agence France Trésor

Source : Agence France Trésor

La situation est plus délicate sur l’évolution des spreads. Le renforcement du risque de défaut, en lien avec la crise économique en cours, a conduit à un écartement des spreads et laisse présager un renchérissement du crédit assez important. Ce phénomène a pu être observé lors de la crise des subprimes, puis de la crise de la dette souveraine en 2011.

Conséquences pour l’ORSA

Ces impacts financiers doivent dès à présent être intégrés dans les projections ORSA.

Quatre idées à retenir :

- L’ORSA peut se fonder sur des scénarios-univers réel et refléter les anticipations du management (la contrainte du respect de la couverture du SCR demeure, dans les projections).

- Compte tenu des risques de crédit, la décomposition des spreads dans les projections ORSA devient importante (défaut, prime de risque, prime de liquidité), notamment dans les situations où les assureurs disposent des liquidités pour payer les prestations et peuvent donc assumer une position de buy-and-hold sur leurs actifs obligataires

- La question de la robustesse aux évolutions subies des mécanismes de détermination des allocations stratégiques d’actifs (réels et implémentés dans les modèles de projection) se pose.

- Les modèles de revalorisation (qui ont déjà beaucoup évolué) peuvent subir de nouveaux ajustements pour s’assurer que ces modélisations implémentées dans les outils de projections donnent, dans la majorité des cas, des comportements satisfaisants sur l’ensemble des scénarios économiques générés.

Quelles hypothèses ou scénarios envisager pour quel ORSA ?

Aspects économiques et monétaires

L’économie bénéficie actuellement du soutien des Etats et des banques centrales. Néanmoins, la récession attendue en France*(selon les prévisions de la Commission européenne) est de l’ordre de 8 % pour l’année 2020, avec un déficit public qui monte à 9 % du PIB et une dette d’environ 115 % du PIB.

Quelles incidences peut avoir ce contexte sur les Business plans des assureurs ?

Incidences à envisager pour les assureurs

Dans ce contexte, la baisse des revenus et la diminution de la consommation des ménages et des entreprises qui en découle conduisent à anticiper un recentrage sur les couvertures essentielles, notamment les couvertures obligatoires (prévoyance et santé collectives, RC Auto…).

Une situation de nature à exacerber la concurrence entre les assureurs, à la fois pour conserver les affaires en portefeuille mais aussi pour se développer via des stratégies offensives, et coûteuses (avec une pression sur les primes assortie à une augmentation des coûts de conquête de nouveaux clients).

Selon la durée de la crise et son impact en matière d’emploi et de revenus, l’épargne des ménages risque d’être amoindrie et les décisions de rachat de contrats d’assurance vie pourraient se renforcer. Cet indicateur devra être surveillé de près dans les mois à venir.

Les traductions dans l’ORSA en assurance vie

Les projections pour les modèles ORSA en assurance vie vont donc tourner autour de la question de la révision ou non des hypothèses comportementales des assurés dans les modèles (rachats, arbitrages, versements). Malgré le faible volume de données statistiques disponibles à ce stade, un ajustement des hypothèses de ces modèles semble probable.

Compte-tenu des délais extrêmement brefs de réalisation de l’ORSA en réaction à l’évolution notable du profil de risques des assureurs à la suite de cette pandémie, une approche par scénarios de stress tests serait envisageable.

Or, la pratique de ces stress-tests est assez hétérogène aujourd’hui si l’on considère ceux utilisés dans la détermination du Besoin Global de Solvabilité (BGS), selon des approches par scénarios dans lesquels sont décrites les conséquences de rachats à horizon du plan stratégique.

Ces scénarios devront tenir compte de plusieurs éléments :

- la baisse de la collecte nette;

- les arbitrages probables : de l’UC vers l’euro compte tenu de la chute observée sur les marchés financiers et à l’inverse, des arbitrages de l’euro vers l’UC puisque c’est moment opportun d’aller vers de l’UC ;

- une modification de la répartition des versements entre le Fonds euros et les supports UC ;

- une potentielle évolution de la fiscalité et de ses conséquences sur la collecte en assurance vie. Improbable aujourd’hui, cette hypothèse doit être modélisée compte tenu des besoins de financement des Etats générés par les mesures actuelles de soutien à l’économie.

Pour l’ensemble des acteurs

Plus globalement pour les assureurs, un point important, relatif à une des trois exigences de l’ORSA sur l’écart au profil de risques de l’entité de référence, concernant tous les effets de diversification et les coefficients de corrélation de la formule standard. Notamment, les scénarios CAT d’augmentation brutale des taux de décès utilisés pour le calibrage des paramètres du SCR en formule standard (cf. « Solvency II Calibration Paper » de l’EIOPA) sont du même ordre de grandeur en France que ceux observés sur la mortalité liée à la pandémie actuelle.

Néanmoins le réel impact financier résulte à la fois des conditions de confinement et de la crise économique qui en découle. Cela questionne la dépendance entre les risques, dont les impacts peuvent être mesurés par des approches par scénarios décrivant une succession d’événements consécutifs à un événement d’origine, en utilisant des modèles faisant intervenir des chocs (application des chocs aux scénarios). Ces scénarios peuvent être définis sur la base de scénarios rencontrés par le passé comme lors des grandes pandémies du XXè siècle (grippe espagnole, grippe asiatique, grippe de Hong Kong…).

Plus nouveau, des scénarios redoutés mais pas nécessairement observés par le passé peuvent utilement compléter les projections. Ce sont des scénarios futurs possibles, redoutés, pour lesquels les impacts successifs dans le temps peuvent beaucoup plus simplement être modélisés et mesurés par ce type d’approche que par des approches directement intégrées dans un modèle de projection.